martedì 20/09/2022 • 12:02

Giornalisti: come versare la maggiorazione contributiva?

L’INPS interviene sulle modalità operative per effettuare il versamento, per l’anno 2022, del contributo aggiuntivo dell’1%, con particolare riferimento all’applicazione del tetto annuale della prima fascia di retribuzione pensionabile per i giornalisti a seguito del passaggio dall’INPGI all’INPS.

a cura di

redazione Memento

- Condividi su

- Tempo di lettura 7 min.

- Ascolta la news 5:03

- caricamento..

A seguito del passaggio dall’INPGI all’INPS previsto dalla Legge di Bilancio 2022 per i giornalisti professionisti, pubblicisti e praticanti titolari di un rapporto di lavoro subordinato, l’INPS interviene chiarendo le modalità operative per effettuare il versamento, per l’anno 2022, del contributo aggiuntivo dell’1%, con particolare riferimento all’ambito di applicazione del tetto annuale della prima fascia di retribuzione pensionabile vigente presso la Gestione sostitutiva dell’AGO dell’INPGI fino al 30 giugno 2022.

Per quali lavoratori è prevista la maggiorazione contributiva?

A decorrere dal 1° gennaio 1993, a favore dei regimi pensionistici ai quali sono iscritti i lavoratori dipendenti pubblici e privati, è prevista un’aliquota aggiuntiva a carico del lavoratore, nella misura dell’1% sulle quote eccedenti il limite della prima fascia di retribuzione pensionabile (art. 3 ter DL 384/92 conv. in L. 438/92).

Tale contributo aggiuntivo è dovuto nei casi in cui il regime pensionistico di iscrizione preveda aliquote contributive a carico del lavoratore inferiori al 10%.

Come si determina la prima fascia di retribuzione pensionabile?

Per distinguere quale sia la prima fascia di retribuzione pensionabile, per i giornalisti occorre fare una distinzione rispetto alla generalità dei lavoratori dipendenti.

Nei confronti della generalità dei lavoratori dipendenti, infatti, la prima fascia di retribuzione pensionabile è stata determinata per l'anno 2022 in € 48.279,00.

Di conseguenza, l'aliquota aggiuntiva dell’1% deve essere applicata sulla quota di retribuzione eccedente il predetto tetto retributivo che, rapportato a 12 mesi, è pari a € 4.023,25, da arrotondare a € 4.023,00.

Diversamente, per i giornalisti professionisti, pubblicisti e praticanti titolari di un rapporto di lavoro subordinato di natura giornalistica, fino al 30 giugno 2022 iscritti alla Gestione sostitutiva dell’AGO INPGI, la fascia retributiva annua oltre la quale deve essere corrisposta l’aliquota aggiuntiva è determinata nel minimo retributivo contrattuale del redattore ordinario, pari a € 46.184,00 (prima fascia di retribuzione pensionabile secondo il Regolamento INPGI). L’importo, rapportato a 12 mesi, è pari a € 3.849,00.

|

Lavoratori |

Prima fascia retribuzione pensionabile 2022 |

Importo rapportato a 12 mesi |

|---|---|---|

|

Giornalisti |

€ 46.184,00 |

€ 3.849,00 |

|

Generalità lavoratori dipendenti |

€ 48.279,00 |

€ 4.023,00 |

Cosa cambia con il passaggio INPGI-INPS?

Molteplici sono le novità conseguenti all’integrale trasferimento all’INPS delle funzioni garantite, fino alla data del 30 giugno 2022, dalla Gestione sostitutiva dell’Assicurazione generale obbligatoria (AGO) dell’INPGI (art. 1, c. 103, L. 234/2021).

Dal 1° luglio 2022, infatti, le disposizioni regolamentari dell’INPGI hanno cessato la propria efficacia nei confronti dei giornalisti professionisti, pubblicisti e praticanti titolari di un rapporto di lavoro subordinato di natura giornalistica.

Tali lavoratori, dalla medesima data, sono iscritti al Fondo Pensioni Lavoratori Dipendenti (FPLD) ovvero alla evidenza contabile separata del FPLD con riferimento ai titolari di posizioni assicurative e ai titolari di trattamenti pensionistici diretti e ai superstiti già iscritti alla Gestione sostitutiva dell’AGO dell’INPGI.

Pertanto, gli obblighi contributivi in capo ai datori di lavoro, in relazione ai giornalisti assunti con rapporto di lavoro subordinato, sono determinati secondo le disposizioni che regolano l’iscrizione al FPLD: ciò vale anche per la disciplina relativa al contributo aggiuntivo dell’1% (Circ. INPS 14 luglio 2022 n. 82).

Come si effettua il versamento?

In relazione alle modalità previste per effettuare il versamento, l’Istituto chiarisce che per i rapporti di tipo giornalistico:

- cessati prima del 1° luglio 2022, restano ferme le disposizioni previste in merito dai regolamenti e dalle circolari INPGI in considerazione del tetto annuale pari a € 46.184,00, e relativo, quindi, alla Gestione sostitutiva dell’AGO;

|

N.B. Se nell’arco dell’intero anno 2022 il soggetto abbia instaurato ulteriori rapporti di lavoro subordinato, successivi o concomitanti (compresi eventuali rapporti di tipo giornalistico iniziati successivamente al 30 giugno 2022), si dovrà considerare il diverso limite della prima fascia di retribuzione pensionabile applicato per la generalità dei lavoratori dipendenti pari a € 48.279,00: la predetta fascia di retribuzione trova applicazione esclusivamente in relazione alle retribuzioni derivanti dai predetti rapporti. |

- in corso/cessati in data successiva al 30 giugno 2022, si dovrà considerare il limite della prima fascia di retribuzione pensionabile applicato per la generalità dei lavoratori dipendenti pari a € 48.279,00, avendo a riferimento anche le retribuzioni maturate nei primi 6 mesi del 2022.

|

N.B. Se nell’arco dell’intero anno 2022 il soggetto abbia instaurato ulteriori rapporti di lavoro subordinato, successivi o concomitanti (compresi eventuali rapporti di tipo giornalistico iniziati successivamente al 30 giugno 2022), si dovrà considerare il limite della prima fascia di retribuzione pensionabile applicato per la generalità dei lavoratori dipendenti, pari a € 48.279,00, in relazione a tutte le retribuzioni derivanti da rapporti di lavoro che si collocano nel 2022, compresi i rapporti di tipo giornalistico che cessano in data successiva al 30 giugno 2022. |

Ai fini del versamento del contributo aggiuntivo deve essere osservato il metodo della mensilizzazione del limite della retribuzione. Pertanto, potranno rendersi necessarie talune operazioni di conguaglio a fine anno o alla data di cessazione del rapporto di lavoro, a credito o a debito del lavoratore, degli importi dovuti.

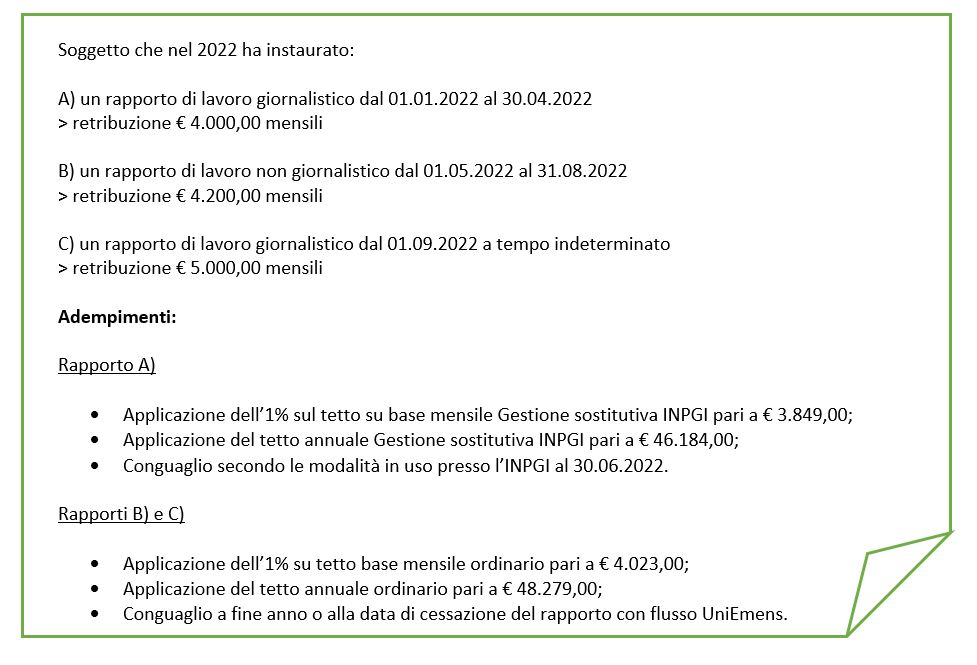

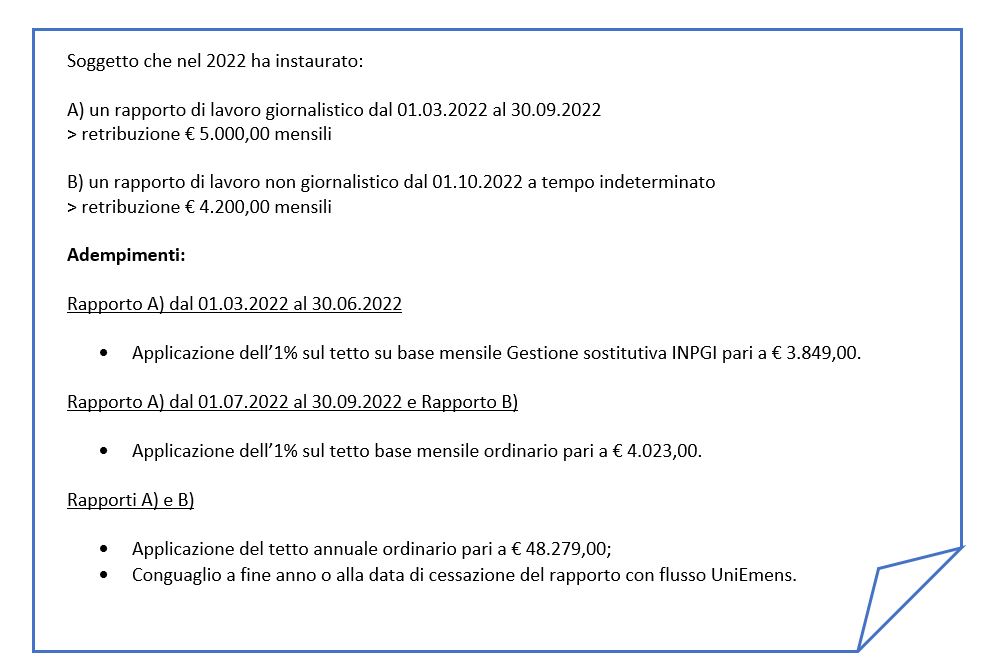

Alcuni esempi pratici

Esempio 1

Esempio 2

Come esporre i dati nel flusso UniEmens?

Ad eccezione dei rapporti di tipo giornalistico cessati in data antecedente al 1° luglio 2022, per il quale restano ferme le istruzioni operative dell’INPGI in uso, il contributo aggiuntivo va calcolato ed esposto nel flusso UniEmens separatamente dagli altri contributi.

Il versamento del contributo aggiuntivo deve essere indicato nell’elemento <Contrb1perCento> presente nell’elemento <ContribuzioneAggiuntiva>.

Nell’elemento <ImponibileCtrAgg> deve essere indicato l’importo dell’imponibile soggetto a contribuzione aggiuntiva dell’1%: tale importo è un di cui del valore indicato nell’elemento <Imponibile> di <DatiRetributivi>.

L’importo della contribuzione aggiuntiva deve essere indicato nell’elemento <ContribAggCorrente>: tale importo non è un di cui del valore indicato nell’elemento <Contributo> di <DatiParticolari>.

Quando e come effettuare i conguagli?

A fine anno o al momento dell’interruzione del rapporto di lavoro, il datore di lavoro deve effettuare i conguagli e versare o recuperare le differenze.

Allo scopo dovrà utilizzare l’elemento <Regolarizz1PerCento>:

- nell’elemento <ContribAggRegolarizz> indicherà la differenza da versare;

- nell’elemento <RecuperoAggRegolarizz> indicherà l’importo da recuperare.

Quotidianopiù è anche su

WhatsApp! Clicca qui per

iscriverti gratis e seguire tutta l'informazione real time, i video e i podcast sul tuo smartphone.

Quotidianopiù è anche su

WhatsApp! Clicca qui per

iscriverti gratis e seguire tutta l'informazione real time, i video e i podcast sul tuo smartphone.

© Copyright - Tutti i diritti riservati - Giuffrè Francis Lefebvre S.p.A.

Approfondisci con

INPGI: versamento dei contributi

L'INPGI (Istituto Nazionale di Previdenza dei Giornalisti Italiani) è l'organo che si occupa dell'assistenza e della previdenza sociale obbligatoria dei giornalisti professionisti e dei loro familiari aventi diritto. La..

di

Luca Furfaro

- Consulente del lavoro - Studio Furfaro e Founder FL&AssociatiIscriviti alla Newsletter

Rimani aggiornato sulle ultime notizie di fisco, lavoro, contabilità, impresa, finanziamenti, professioni e innovazione

Trovi interessante questo video?

Per continuare a vederlo e consultare altri contenuti esclusivi abbonati a QuotidianoPiù,

la soluzione digitale dove trovare ogni giorno notizie, video e podcast su fisco, lavoro, contabilità, impresa, finanziamenti e mondo digitale.

Abbonati o

contatta il tuo

agente di fiducia.

Se invece sei già abbonato, effettua il login.

Ricerca Vocale

Clicca sul microfono per cominciare a registrare il messaggio.